Der Originalbeitrag ist als „Schlumpfs Grafik 145“ im Online-Nebelspalter vom 14. April 2025 zu lesen.

Bundesrat und Parlament diskutieren zurzeit über die Initiative der Mitte «Ja zu fairen AHV-Renten auch für Ehepaare – Diskriminierung der Ehe endlich abschaffen!» (siehe hier). Die angebliche Diskriminierung von Verheirateten in der AHV, die mit dieser Initiative angesprochen und auch als Heiratsstrafe bezeichnet wird, existiert aber nach Berechnungen des Bundesamtes für Sozialversicherungen gar nicht. Dessen ungeachtet schlägt der Ständerat aber bereits ein sehr einseitiges Finanzierungsmodell vor, mit dem die Mehrkosten bei einer allfälligen Annahme der Initiative gedeckt würden.

Was wichtig ist:

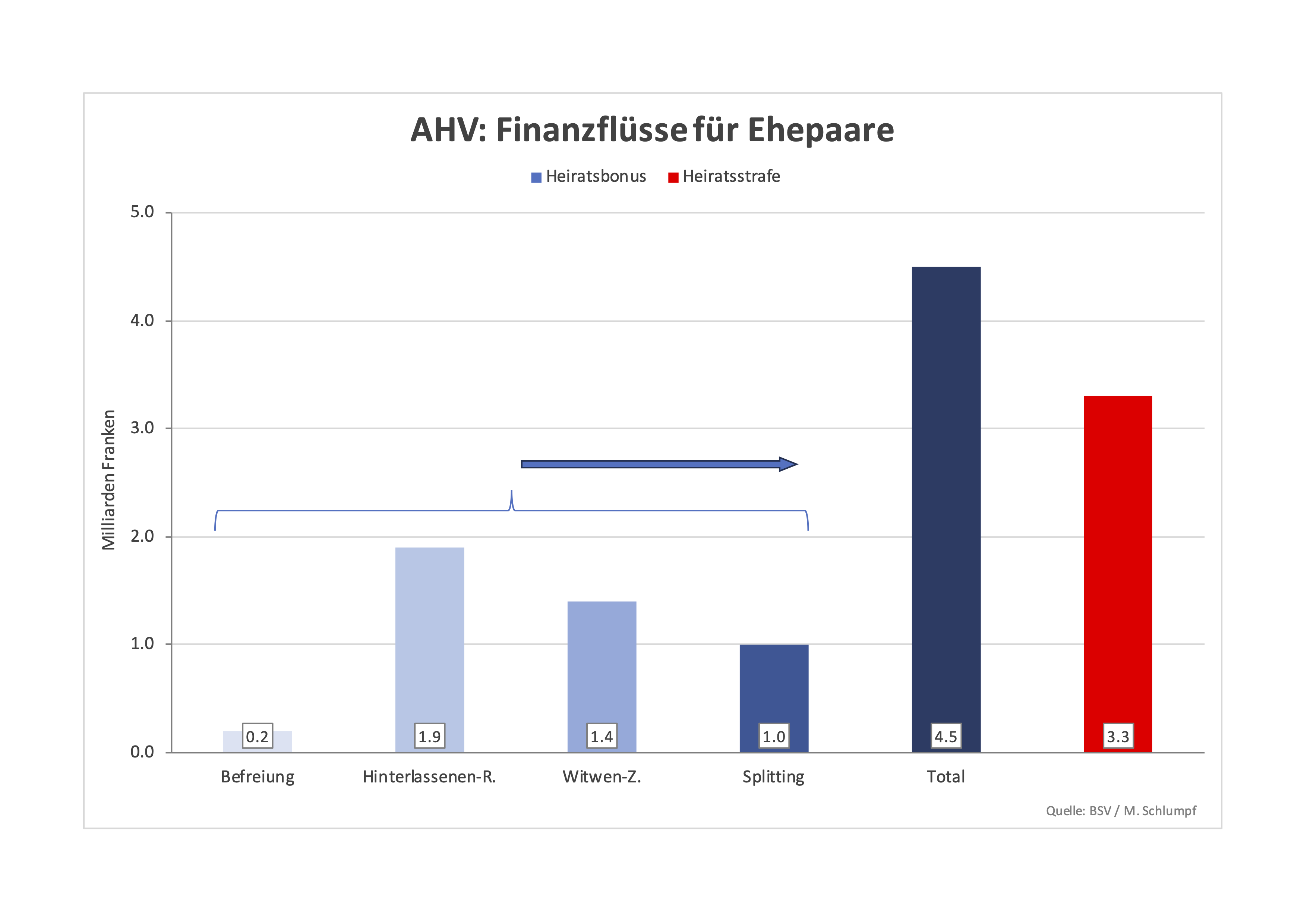

– Die Aufhebung der angeblichen Heiratsstrafe in der AHV würde jährlich 3,3 Milliarden Franken kosten.

– Ehepaare profitieren jedoch heute von einem AHV-Ehebonus von insgesamt 4,5 Milliarden Franken.

– Der Ständerat will die AHV-Mehrkosten wegen Aufhebung der Heiratsstrafe und wegen der 13. Monatsrente ausschliesslich mit erhöhten Einnahmen decken – das belastet vor allem die Jungen.

Die Initiative will die Plafonierung der Ehepaarrenten aufheben

Die Initiative der Mitte versteht unter fairen AHV-Renten für Ehepaare die Aufhebung der Deckelung der Maximalrente von Ehepaaren, die heute nicht mehr als 150 Prozent einer Einzelrente ausmachen darf. Konkubinatspaare aber bekommen je eine volle Rente, also 200 Prozent. Durch diese Plafonierung erhält ein verheiratetes Paar 25 Prozent weniger Renten als ein Paar, das im Konkubinat lebt – das ist ungerecht, wenn man vergisst, welche Vorteile ein Ehepaar bei der AHV hat.

Verheiratete Personen erhalten Witwen- oder Witwerrenten

Diese Vorteile gliedern sich in drei Teile. Der gewichtigste davon sind die sogenannten Hinterlassenenrenten. Die Abkürzung AHV bedeutet ja neben Alters- auch noch Hinterlassenenversicherung: Wenn ein Ehepartner stirbt, hat der überlebende Partner ein Anrecht auf eine erhöhte Rente. Dabei kommen zwei Berechnungsmethoden zur Anwendung: Entweder bekommt der überlebende Ehepartner eine neu berechnete Hinterlassenenrente oder er erhält einen Witwen-/Witwerzuschlag. Im Einzelfall kommt das Modell zum Tragen, das die höhere Rente ergibt.

Auch vom Einkommens-Splitting profitieren Verheiratete

Dazu kommt als weiterer Ehebonus, dass bei der AHV-Rentenberechnung für verheiratete Paare die beiden im Erwerbsleben erzielten Einkommen zusammengezählt und dann durch zwei geteilt werden. Davon profitieren vor allem Frauen mit kleinen oder gar keinen Einkommen. Denn aufgrund des komplexen Berechnungsmodus ergeben sich in vielen Fällen höhere Renten für Eheleute, als dies bei nicht geteiltem Einkommen wie bei Konkubinatspaaren der Fall ist. Diesen Vorteil nennt man Einkommens-Splitting.

Und schliesslich gibt es noch einen kleinen Bonus durch die Befreiung von der Beitragspflicht bei nichterwerbstätigen Ehepartnern, wenn der andere Ehepartner den doppelten Mindestbetrag einbezahlt hat.

Bundesrat lehnt Mitte-Initiative ab

Anfang März 2025 hat der Bundesrat Stellung genommen zur Mitte-Initiative zur Abschaffung der Rentenplafonierung (siehe hier). In der entsprechenden Botschaft lehnt der Bundesrat die Initiative ohne Gegenvorschlag ab. Dabei zeigt er die finanziellen Auswirkungen der verschiedenen Sonderregelungen bei der AHV für verheiratete Personen auf. Ich habe diese Zahlen vom Bundesamt für Sozialversicherungen (BSV) in der folgenden Grafik zusammengestellt:

Der Heiratsbonus übersteigt die Heiratsstrafe um 1,2 Milliarden

Die Grafik zeigt dunkelblau die aufsummierten Boni und rot die Verluste, die Ehepaare bei ihrer AHV-Rente gegenüber nicht verheirateten Menschen erleiden. Durch die Plafonierung der Renten auf 150 Prozent verlieren Verheiratete zwar 3,3 Milliarden Franken. Dies ist aber mit einem Bonus von 4,5 Milliarden mehr als kompensiert. Dieser Bonus setzt sich zusammen aus insgesamt 3,3 Milliarden für Renten für Witwen und Witwer, aus einer Milliarde für das Einkommens-Splitting und aus 200 Millionen für die Befreiung von der Beitragspflicht.

Würde die Mitte also die ganze AHV-Rechnung berücksichtigen, müsste sie bei ihrer geforderten Abschaffung der Rentenplafonierung konsequenterweise auch das Splitting und vor allem die Hinterlassenenrenten streichen. Dies würde aber zum weitaus grössten Teil Frauen betreffen, weil der Anteil der Witwen bei allen überlebenden Ehepartnern bei sage und schreibe 98 Prozent liegt.

Ständeratskommission schlägt ein AHV-Finanzierungskonzept vor

Wie fast schon üblich in der Schweiz sagt die Mitte-Initiative nichts über die Finanzierung der mindestens 3,3 Milliarden Franken aus, die bei einer Annahme ihrer Initiative zusätzlich benötigt würden. Der aktuellste Vorschlag, wie dieses Loch zu stopfen wäre, kommt vom Ständerat. In einer Medienmitteilung vom 4. April 2025 stellt die Kommission für soziale Sicherheit und Gesundheit des Ständerats (SGK-S) ein Gesamtkonzept für die AHV-Finanzierung der 13. Rente und der allfälligen Aufhebung des Ehepaarplafonds vor (siehe hier).

Zur Erinnerung: Am 3. März 2024 haben Volk und Stände die Initiative für eine 13. Monatsrente der AHV angenommen. Deren Einführung 2026 wird etwa 4,2 Milliarden Franken kosten. Für diese schon beschlossenen AHV-Mehrkosten und die noch offenen Zusatzkosten bei der Abschaffung der Heiratsstrafe würden also am Anfang Mehrkosten von 8 bis 9 Milliarden Franken anfallen.

Finanzierung allein durch mehr Lohnabzüge und höhere Mehrwertsteuer

Die SGK-S schlägt nun vor, diese Mehrkosten mit einer Erhöhung der Mehrwertsteuer um bis zu einem Prozentpunkt und mit der Erhöhung der Lohnabzüge um bis zu 0,8 Prozentpunkten zu finanzieren – bei Bedarf in zwei Schritten. Man muss sich vorstellen, was dieser happige Aufschlag konkret bedeuten würde: Beide Aufschläge würden die wirtschaftliche Entwicklung bremsen: Mit einer höheren Mehrwertsteuer steigen die Warenpreise, und mit höheren Lohnabzügen sinken die Löhne.

Die Leidtragenden sind die Jungen

Am schlimmsten aber ist, dass die Pensionierten, die allein von diesen höheren AHV-Renten profitieren, zwar auch höhere Mehrwertsteuern bezahlen müssen, vom Aufschlag bei den Lohnabzügen aber überhaupt nicht betroffen sind: Wir – die Alten und die Verheirateten – überlassen den Grossteil der Finanzierung unserer steigenden Renten den künftigen werktätigen jüngeren Generationen! Das ist verantwortungslose Politik – und es ist ein Hohn, dass die SGK-S ihren Vorschlag als ausgewogen darstellt.

Fazit: Die Mitte-Initiative zur Abschaffung der Heiratsstrafe ist eine Mogelpackung, die wir ablehnen sollten. Weil sie aber offenbar gute Chancen hat, durchzukommen, sollten wir wenigstens bei der Finanzierung endlich ein langsam steigendes Rentenalter vorsehen – bei ständig höherer Lebenserwartung eine Notwendigkeit.

0 Kommentare zu “Die sogenannte Heiratsstrafe in der AHV gibt es nicht”